עגלת הקניות שלך ריקה כעת!

העוזר השקט

״בגיל 24 השיטה הזו הפכה לי ₪300 ל-100,000 ש״ח..״

איך בונים ״עוזר שקט״ – תיק השקעות מהפלאפון שיודע להכניס 6 ספרות בשנה על טייס אוטומטי, בהשקעה של חצי שעה בלבד ו-300 שקלים?

אם מקור הכנסה נוסף היה עוזר לך:

🔸 להפסיק להיות בסטרסים איך ייסגר החודש

🔸 להפסיק להתפשר על עצמך / החשובים לך

🔸 לצבור וודאות לעתיד יציב כלכלית

🔸 לפעול בחיים מתשוקה ולא מתוך ״חייב כסף״

אז תדמיין איך החיים שלך היו נראים אם היה לך תיק השקעות שיודע

להפוך ₪300 תוך כדי שינה ל:

זו המציאות שלי היום

ובדף הקצר הזה תופתע לגלות שזו יכולה להיות המציאות שלך וכמה שזה פשוט:

לייצר מקור הכנסה כמעט פאסיבי מהפלאפון

במקום להשתמש בו על מנת לצפות ב״מנטורים״

מוכרים לנו ״חופש כלכלי וחלומות מזויפים״.

עזרתי לעשרות ישראלים שהיו בתסכול כלכלי לבנות ״עוזר שקט״ – תיק מסחר כמעט פסיבי שמכניס להם עשרות אלפי שקלים,

הנה כמה דוגמאות:

התלמיד הזה הגיע מ-0 ידע מוחלט ל-68,820 ש״ח בתיק שעובד לצידו באופן פאסיבי

ישראלי שבנה ״עוזר שקט״- תיק שעובד לצידו באופן איטי ומחושב, מה שנקרא כסף חכם:

הכסף שתרוויח מייצר עוד כסף באופן בטוח ויציב במקום לשבת ולאבד ערך בחשבון הבנק.

בעיניי – ככה עשירים מתעשרים ועניים נשארים עניים – בזכות ידע שאתה תקבל היום:

הסיכון עליי, הרווח עליך:

שילבתי את כל הידע שלי בהשקעות

לאחר שנפל לי האסימון בשנה האחרונה –

הפכתי מבן אדם ששומע את המילה מסחר וחושב שזו קללה בסינית,

לבן אדם שבגיל 24 הכניס את ה-₪100,000 הראשונים

בעזרת תיק השקעות פאסיבי ו-300 ש״ח בבנק

קוראים לי רועי גלבוע

ואני בן אדם רגיל שהיה חשוב לו לייצר וודאות כלכלית פשוטה

שהפכה למקור הכנסה נוסף

הכל התחיל לפני כמה שנים בצבא כששמעתי על השקעות פעם ראשונה

רגע לא, הכל התחיל בגיל 13

התעוררתי באמצע הלילה

ההורים שלי דיברו בלחישות בשביל לא להעיר אותי

״כמה אתה חייב?״

אמא שלי שאלה את אבא שלי

״1,100,000 שקל.״ הוא ענה. קפאתי.

לא באמת הבנתי מה זה אומר בגיל 13

אבל משהו בי הבין שהחיים שלנו לא יחזרו להיות רגילים.

כאן התחלתי לפתח ׳טראומת יציבות׳

אמא שלי התחילה לעבוד שעות ארוכות

שלא נדבר על אבא שלי שלא היה בבית

כל הבית השתנה, לא רק הכסף נעלם –

אלא גם תחושת היציבות.

רק בצבא הבנתי את המשמעות של מה שקרה

התחלתי לקבל משכורת של לוחם – 1,600 שקל

סכום שלא הייתי רגיל אליו בכלל

וזה גרם לי לחשוב – אבל לא באמת ידעתי

מה לעשות עם הכסף שהיה לי.

לא רציתי שהוא יישב בבנק וסתם יאבד ערך, לא ידעתי מה האופציות שלי ולא היה מי שידריך אותי

הרעיון של ״השקעות״ הרגיש לי כמו משהו

ששייך רק למיליונרים או גאונים פיננסיים.

גם הטלטלה מהחוב של המיליון שהיה לנו גרמה לי לפחד מכסף..

ואז הכל השתנה

קפץ לי סרטון על השקעות או במילים אחרות – שפה זרה.

״מניות, ריביות, מדדים״, מה לי ולזה?

אבל נשאבתי ונהייתי צמא לידע.

אחרי לופ של סרטונים – השקעתי 300 שקלים.

היום הם הפכו ל-100,000 שקלים חדשים.

המסע הזה, שהתחיל מסרטון אחד ביוטיוב

בערב משעמם כלוחם, שינה את החיים שלי.

וזו בדיוק הסיבה שאתה קורא את הדף הזה

כדי שנרוויח ביחד.

אני לא עשיתי משהו בלתי אפשרי,

אני רוצה שתבין – אם אני, בחור רגיל עם 300 שקלים ובלי מושג מאיפה להתחיל,

הצלחתי לעשות את השינוי הזה, אז גם אתה יכול, כאן ועכשיו.

ובקרוב אתה הולך להרוויח:

את השיטה שלי לבנות ״עוזר שקט״ –

תיק השקעות כמעט פאסיבי שעובד לצידך

ובשבילך באופן יציב, בטוח ומרוויח לך כסף.

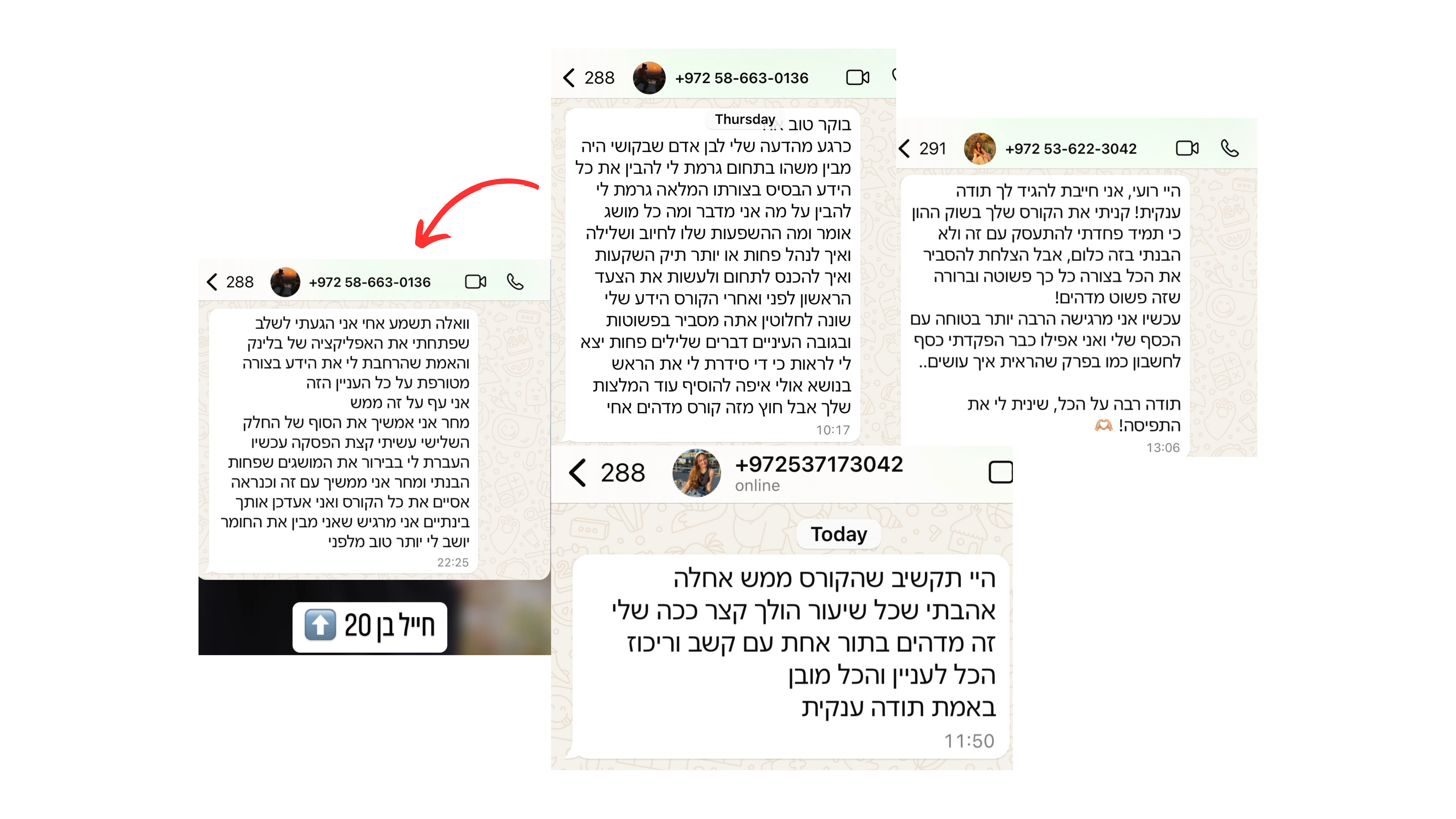

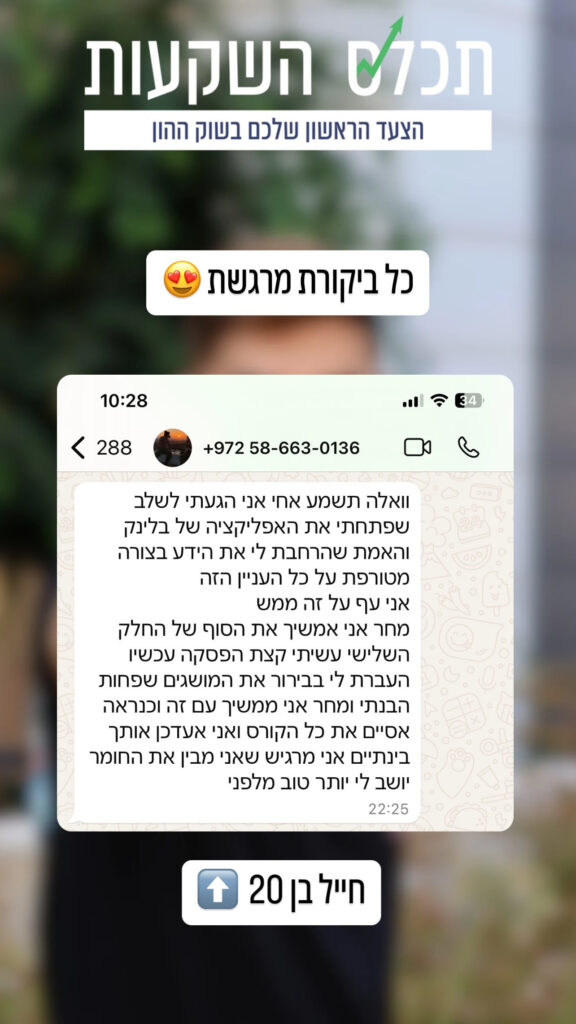

הנה הודעות שקיבלתי על השיטה מיד כשיצאה:

בשיטה היה לי חשוב לשים פוקוס על

דבר אחד מרכזי: לגרום לאנשים

שבחיים לא שמעו את המילה: ׳השקעה׳, ולאנשים ששומעים מהצד: ״טסלה, מיקרוסופט, אפל״ ונרתעים ומתחננים שיעבירו נושא – להבין ולהתאהב בלהשקיע.

ככה שגם אם אתם לא יודעים כלום על השקעות / לא חושבים שתתחברו / לא ניסיתם בחיים או שיש לכם אנטי לתחום –

תוכלו להרוויח כסף בטוח ויציב.

וזו ההזדמנות שלך:

אני מתרגש להציג בפניך את:

״העוזר השקט״

סדנת עילית שחושפת

7 עקרונות מפתח

לבניית תיק השקעות רווחי, כמעט פסיבי

שיודע לייצר 6 ספרות בשנה,

אחרי הסדנה אתה תדע

(גם אם יש לך 0 ידע):

🔸 לבנות תיק השקעות כמעט פסיבי שמייצר רווחים על אוטומט, בלי שתצטרך לנהל אותו יום יום

🔸 מהם 7 עקרונות המפתח שחובה להכיר כדי להבטיח שההשקעות שלך ישמרו על גדילה ויציבות

🔸 איך לבחור מניות ואפשרויות השקעה בצורה חכמה שממקסמת רווחים וממזערת סיכונים

🔸 מה הסוד של משקיעים מקצועיים ואיך גם אתה יכול ליישם את האסטרטגיה הפשוטה הזו כדי להרוויח כבר החודש

וזה לא הכל..

כדי להבטיח שתצליח ותייצר עוזר שקט שיודע להרוויח לך כסף

אני הכנתי לך 3 בונוסים מיוחדים:

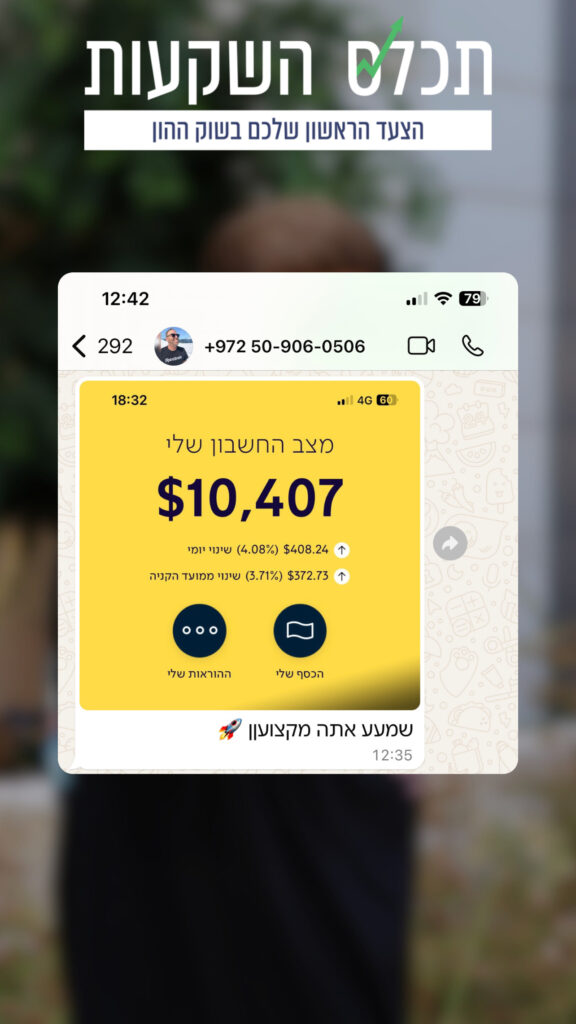

בונוס 1: הצצה לתיק ההשקעות שלי

יהב, חבר קרוב מהצבא שאל אותי באחד הלילות:

״אם אגנוב לך את התיק השקעות, ה-₪100,000 שיש שם עוברים לחשבון שלי?״

צחקתי ועשינו דיל – הוא משקיע 300 שקלים

ואני פותח בפניו (ועכשיו גם בפניך) את כל הקלפים ומראה בדיוק איך בניתי את תיק ההשקעות שלי שעובד בצורה יציבה ובטוחה

בונוס 2: המחשבון הפיננסי השקט

בין הבונוסים האהובים עליי – הסדר הוא המלך

קובץ Excel מתקדם שיעזור לך:

לתכנן את ההשקעות שלך,

לחשב תשואות צפויות

ולראות איך ההשקעות שלך מתפתחות

לאורך זמן – הכל באופן פשוט, אוטומטי ונוח

כדי שלא תלך לאיבוד לשנייה

בונוס 3: כניסה חינמית ומיידית לקהילת המשקיעים שלי

“אתה הממוצע של 5 האנשים איתם אתה שוהה הכי הרבה, תבחר היטב את חבריך”

– ג’ים רוהן

אנחנו כבר יודעים שקהילה = כוח.

תצטרף לקהילת המשקיעים שלי, שם תוכל לשתף,

לשאול, לקבל תשובות ולהתעדכן במידע שוטף

ולקבל טיפים מחברי הקהילה התומכת!

למרות שאני מאמין שהיית משלם כל הון שבעולם בשביל לעשות את השינוי הקיצוני הזה וסוף סוף לדעת איך באמת עושים את זה

רציתי להנגיש את השירות שלי לכמה שיותר אנשים

לכן יצרתי את התוכנית הדיגיטלית הזאת הכוללת את כל הכלים האלו על מגש של כסף בדמי רצינות בלבד, כל מה שנשאר לך לעשות זה ליישם את הכלים!

המחיר המקורי של כל זה בקלות מגיע ל:

997

שקל

אבל זה לא המחיר שתשלם היום…

אתה מקבל עוד 72% הנחה נוספים!

המחיר שלך הוא דמי רצינות של רק:

297 שקל!

או בשלושה תשלומים קלילים של 99 שקל

מפה…

תמלא את הפרטים בטופס כאן למטה,

תלחץ על הכפתור, תמלא את הפרטים תאשר את התשלום ותתחיל

לבנות תיק השקעות שירוויח לך כסף לצידך על אוטומט,

*אם הכפתור לא לחיץ סימן שהמבצע נגמר

שים לב: המחיר הולך לעלות ללא התראה מוקדמת

ואם אתה עדיין מתלבט על ההצעה המטורפת שהצעתי לך,

תשאל את עצמך את…

השאלה הכי חשובה:

״האם השקעה חד פעמית של 297 ב׳עוזר השקט׳

תחזיר לי את ההשקעה?!״

תראה, אם אין לך תיק השקעות

אז החזר ההשקעה הוא 99% מובטח.

פשוט תייצר תיק השקעות פסיבי לפי הנוסחה שלי ותחזיר את ההשקעה

(עם תיק שישרת אותך והילדים לכל החיים)

אבל אם יש לך כבר תיק השקעות,

אבל הוא ״צולע״, אתה יודע..

לא באמת מייצר לך הכנסה יציבה וראש שקט

בוא נעשה חישוב זריז:

תכיר את הנתון שיעזור לנו בחישוב:

“תשואה ממוצעת”

תשואה ממוצעת היא הרווח שאתה עושה מתוך ההשקעה שלך באחוזים שנתיים.

נגיד יש לך תיק השקעות בשווי 100,000 ש”ח

והתשואה שלך היא 4.7% בשנה

(ממוצע בישראל).

זה אומר שאתה מרוויח רק 4,700 ש”ח בשנה.

(וכדאי לזכור שבדיוק המע״מ התייקר ל-18%)

ונניח שבזכות ה׳עוזר השקט׳ תצליח במינימום לעלות את התשואה ל-12% בשנה

(התיק שלי עשה השנה 30%)

כמה (אקסטרה) כסף לדעתך תוכל לעשות?

בוא נחשב ביחד:

תיק השקעות של 100,000 ש״ח בתשואה של 4.7% מניב 4,700 ש״ח בשנה.

בתשואה משופרת של 12% הרווח הוא 12,000 ש״ח בשנה!

רווח נוסף של 7.3%, שזה בעצם אקסטרה 7,300 ש״ח בשנה!

אז אם יש לך תיק השקעות צולע..

החזר ההשקעה בסדנה הוא 100%.

מספיק להטמיע אלמנט 1 מה׳עוזר השקט׳ בשביל לשדרג את התשואה.

המחיר שלך לשעות הקרובות הוא רק:

297 שקל!

או בשלושה תשלומים קלילים של 99 שקל

מפה…

תמלא את הפרטים בטופס כאן למטה,

תלחץ על הכפתור, תמלא את הפרטים תאשר את התשלום ותתחיל

לבנות תיק השקעות שירוויח לך כסף לצידך על אוטומט

*אם הכפתור לא לחיץ סימן שהמבצע נגמר

שים לב: המחיר הולך לעלות ללא התראה מוקדמת

ואם שאלת את עצמך:

לא! הכשרת “העוזר השקט” נבנתה במיוחד למי שאין לו שום ידע מוקדם בשוק ההון. כל מה שתצטרכו ללמוד על שוק ההון נלמד בצורה פשוטה וברורה, כך שתוכלו להתחיל מהבסיס. זו הכשרה שתיקח אתכם מהרמה הראשונה ותסביר לכם הכל בגובה העיניים, כך שתצאו עם הידע הנדרש כדי להשקיע בביטחון למשך כל חייכם.

ההכשרה כוללת 30 פרקים קצרים כולל מבדקי ידע להבנת החומר, כך שבסך הכל מדובר על כ-120 דקות של תוכן. כמובן שתוכלו לעבור על החומר בזמן שלכם ובקצב שמתאים לכם.

תראו, אני לא רוצה להתרברב אבל אני באמת מאמין שהחומר מכסה את הכל ולאחר שתסיימו את כל ההכשרה אתם לא תישארו אפילו לא עם שאלה אחת.

אבל בכל מקרה, אתם לא לבד! אחת מההטבות המרכזיות בקורס היא הגישה לווטצאפ הפרטי שלי ולקהילה, שם תוכלו לשאול שאלות, להתייעץ, ולקבל תמיכה מקצועית ממני ומחברי הקהילה עד שתסיימו את ההכשרה ותישארו ללא שאלות

היופי באסטרטגיה שנלמד היא שלא צריך הרבה כסף כדי להתחיל. אפשר להתחיל גם עם סכומים קטנים כמו 350 ₪. בהכשרה תלמד איך להתחיל עם הסכום שיש לך, איך לפזר סיכונים בצורה חכמה ואיך לבנות תוכנית השקעה שתתאים לתקציב שלך.

כל השקעה כרוכה במידה מסוימת של סיכון, אבל בסדנה אני שם דגש על השקעות סולידיות, שהן בעלות סיכון נמוך יחסית בהשוואה להשקעות אחרות שעליהן נדבר בסדנה. אני אלמד אותך איך להפחית את הסיכון על ידי פיזור השקעות ואסטרטגיות השקעה מבוססות לטווח הארוך. בנוסף, אדגיש את החשיבות של השקעה בהתאם לרמת הסיכון שאתה מרגישים בנוח איתה.

במהלך ההכשרה תכירו כלים ואפליקציות (כולל הטבלה שהבטחתי כבונוס) שמאפשרות לך לעקוב אחרי ביצועי ההשקעות שלך. בנוסף, אכיר לך אפליקציה ייעודית לניהול ומעקב אחרי תיק ההשקעות שלך. האפליקציה מאפשרת לך לבדוק את הביצועים של התיק שלך בזמן אמת, לעקוב 724 ולהתאים את ההשקעות שלך בהתאם לביצועים.

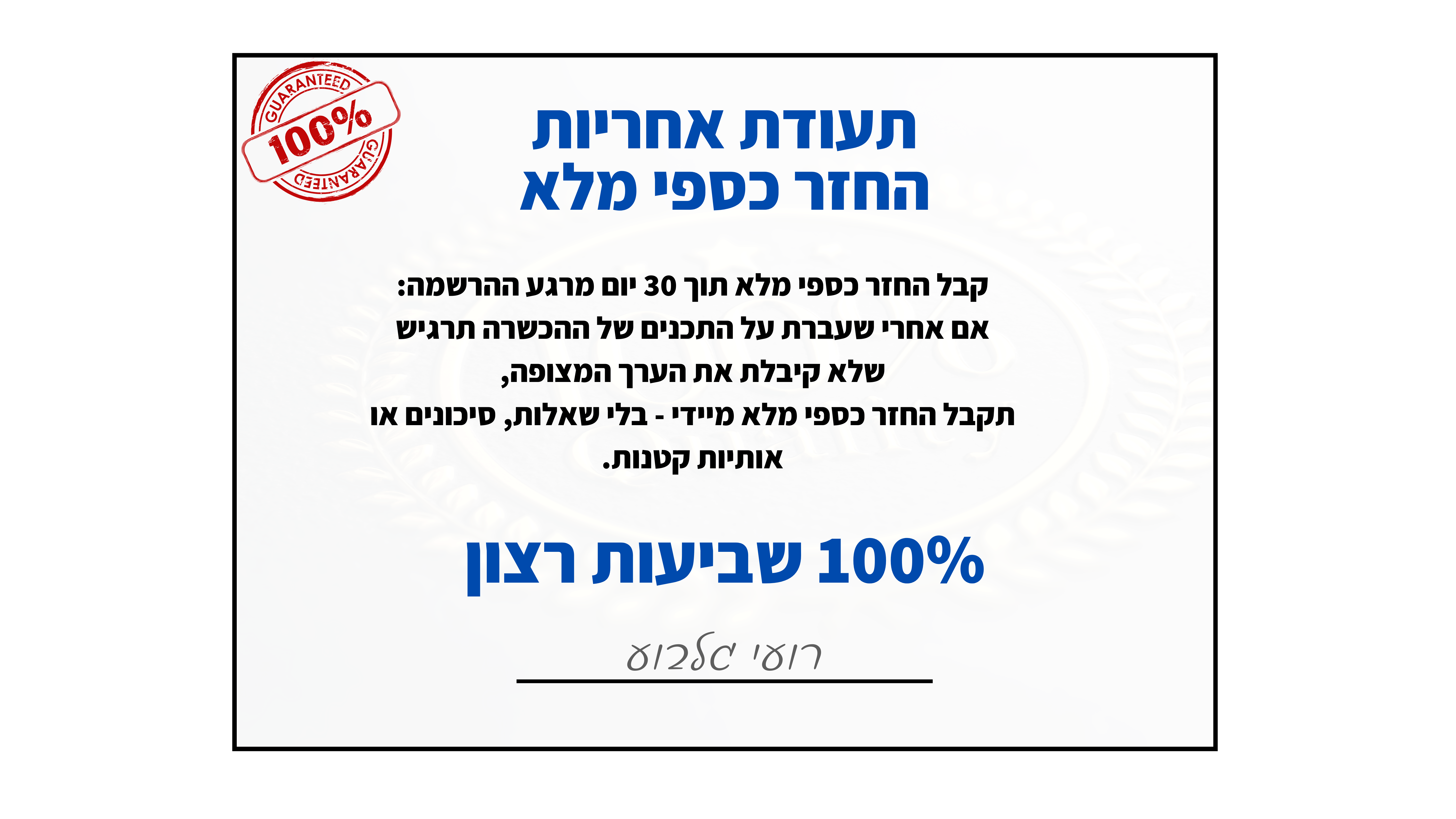

כן, אני מציע החזר כספי מלא תוך 30 יום מרגע ההרשמה. אם אחרי שעברת על התכנים של הסדנה תרגיש שלא קיבלת את הערך המצופה, תוכל לקבל את כספך בחזרה – ללא שאלות וללא סיכונים. אני בטוח שההכשרה תעניק לך את כל הכלים שאתה צריך, אבל במידה וזה לא כך – אני כאן לדאוג לכך שתהיה מרוצה תמיד!

לא! הכשרת “העוזר השקט” נבנתה במיוחד למי שאין לו שום ידע מוקדם בשוק ההון. כל מה שתצטרכו ללמוד על שוק ההון נלמד בצורה פשוטה וברורה, כך שתוכלו להתחיל מהבסיס. זו הכשרה שתיקח אתכם מהרמה הראשונה ותסביר לכם הכל בגובה העיניים, כך שתצאו עם הידע הנדרש כדי להשקיע בביטחון למשך כל חייכם.

ההכשרה כוללת 30 פרקים קצרים כולל מבדקי ידע להבנת החומר, כך שבסך הכל מדובר על כ-120 דקות של תוכן. כמובן שתוכלו לעבור על החומר בזמן שלכם ובקצב שמתאים לכם.

תראו, אני לא רוצה להתרברב אבל אני באמת מאמין שהחומר מכסה את הכל ולאחר שתסיימו את כל ההכשרה אתם לא תישארו אפילו לא עם שאלה אחת.

אבל בכל מקרה, אתם לא לבד! אחת מההטבות המרכזיות בקורס היא הגישה לווטצאפ הפרטי שלי ולקהילה, שם תוכלו לשאול שאלות, להתייעץ, ולקבל תמיכה מקצועית ממני ומחברי הקהילה עד שתסיימו את ההכשרה ותישארו ללא שאלות

היופי באסטרטגיה שנלמד היא שלא צריך הרבה כסף כדי להתחיל. אפשר להתחיל גם עם סכומים קטנים כמו 350 ₪. בהכשרה תלמד איך להתחיל עם הסכום שיש לך, איך לפזר סיכונים בצורה חכמה ואיך לבנות תוכנית השקעה שתתאים לתקציב שלך.

כל השקעה כרוכה במידה מסוימת של סיכון, אבל בסדנה אני שם דגש על השקעות סולידיות, שהן בעלות סיכון נמוך יחסית בהשוואה להשקעות אחרות שעליהן נדבר בסדנה. אני אלמד אותך איך להפחית את הסיכון על ידי פיזור השקעות ואסטרטגיות השקעה מבוססות לטווח הארוך. בנוסף, אדגיש את החשיבות של השקעה בהתאם לרמת הסיכון שאתה מרגישים בנוח איתה.

במהלך ההכשרה תכירו כלים ואפליקציות (כולל הטבלה שהבטחתי כבונוס) שמאפשרות לך לעקוב אחרי ביצועי ההשקעות שלך. בנוסף, אכיר לך אפליקציה ייעודית לניהול ומעקב אחרי תיק ההשקעות שלך. האפליקציה מאפשרת לך לבדוק את הביצועים של התיק שלך בזמן אמת, לעקוב 724 ולהתאים את ההשקעות שלך בהתאם לביצועים.

כן, אני מציע החזר כספי מלא תוך 30 יום מרגע ההרשמה. אם אחרי שעברת על התכנים של הסדנה תרגיש שלא קיבלת את הערך המצופה, תוכל לקבל את כספך בחזרה – ללא שאלות וללא סיכונים. אני בטוח שההכשרה תעניק לך את כל הכלים שאתה צריך, אבל במידה וזה לא כך – אני כאן לדאוג לכך שתהיה מרוצה תמיד!

המחיר שלך לשעות הקרובות הוא רק:

297 שקל!

או בשלושה תשלומים קלילים של 99 שקל

מפה…

תמלא את הפרטים בטופס כאן למטה,

תלחץ על הכפתור, תמלא את הפרטים תאשר את התשלום ותתחיל

לבנות תיק השקעות שירוויח לך כסף לצידך על אוטומט,

מבצע שנה חדשה: רק 297 שקל!

שים לב: המחיר הולך לעלות ללא התראה מוקדמת

כל הזכויות שמורות לרועי גילבוע

למי הקורס לא מתאים?

-

למי שמחפש התעשרות מהירה או מאמין שאפשר להתעורר מחר בבוקר מיליונר בלי להתאמץ. -

למי שמעדיף להשאיר את הכסף בבנק ולהפסיד 3% בשנה בגלל האינפלציה. -

למי שלא מוכן להשקיע בעצמו אפילו שעתיים של למידה שתשנה את העתיד הכלכלי שלו. -

למי שמחפש פתרונות קסם כמו “ניחוש המניה הבאה שתזנק ב-300%”.

ולמי הוא כן מתאים?

-

למי שאין לו מושג איך להתחיל, אבל מוכן ללמוד. -

למי שרוצה להתחיל בקטן, אבל לעשות את זה נכון. -

למי שמבין שהשקעות הן לא קסם – הן כלי עוצמתי לבניית ביטחון כלכלי. -

למי שמחפש דרך להשקיע בצורה פשוטה, חכמה ובטוחה – בלי להסתבך.

כולם מבטיחים לך קסמים – אני מבטיח לך תכל’ס

שוק ההון מלא בנוכלים שמספרים לך על התעשרות מהירה, הבטחות גדולות ושיטות קסם.

האמת? אין קסמים. יש שיטה.

וזה בדיוק מה שאני הולך להראות לך בקורס הזה.

אני לא כאן כדי למכור לך חלומות, אלא כדי ללמד אותך, צעד אחרי צעד, איך להשקיע בצורה חכמה ובטוחה – בלי מונחים מסובכים ובלי סיפורים מיותרים.

תכלס השקעות נבנתה במיוחד בשביל אנשים שרוצים לגרום לכסף שלהם לעבוד עבורם.

בדיוק כמוך, גם אני לא ידעתי איך להתחיל

כמה פעמים אמרת לעצמך, “יום אחד אני אתחיל להשקיע?”

אבל עובר עוד יום ועוד יום וזה עדיין לא קרה…

גם אני הייתי שם!

לפני 4 שנים, לא היה לי מושג איך להתחיל. כל מושג בשוק ההון הרגיש לי כמו סינית.

אבל במקום להמשיך לדחות, החלטתי ללמוד בדרך הכי פשוטה, ברורה וממוקדת שיש.

ובמהלך הדרך הבנתי שאפשר להתחיל להשקיע גם בלי להבין מה זה מדדים, לא צריך הון התחלתי גדול – מספיק כמה מאות שקלים, וגם אין צורך לשבת כל היום מול המסך.

והכי חשוב? הבנתי שאם אני יכול לעשות את זה, גם אתם יכולים.

וזה בדיוק מה שאני הולך ללמד אותך. בתוך שעתיים בלבד!

כל מה שתלמדו ותיישמו בהכשרה

ב-4 שלבים פשוטים

שלב 1

גילוי תיק ההשקעות האישי שלך

האם ידעת שגם עכשיו יש לך תיק השקעות? כן, גם אם יש לך רק 50 ש”ח, זה נחשב – התיק שלך כרגע מושקע כולו במזומן. בשלב הראשוני נזהה את כל הרכיבים שמרכיבים את ההון שלך: קרן פנסיה, קרן השתלמות, כסף ששוכב בעו”ש ועוד.

שלב 2

צפי השקעה והגדרת סיבולת לסיכון

בשלב הזה נתחיל לבחון את הצפי הכלכלי שלך: לאן אתה רוצה להגיע ומה רמת הסיכון שאתה מוכן לקחת בדרך לשם. זה לא תרגיל של להעביר זמן במסכים; כאן תלמד להבין מה רמת הסיבולת שלך לתנודות בשוק, ותקבל כלים שיאפשרו לך להרגיש בטוח בהחלטות ההשקעה שלך.

שלב 3

בניית תמהיל השקעות מותאם לך

התשובות שלך יובילו אותנו לתמהיל ההשקעות שיתאים בדיוק למה שנכון עבורך. בעזרת סימולציות, נבדוק איך השוק מתנהג בתקופות של צמיחה ומשבר – וזה ייתן לך את כל הפרספקטיבה שאתה צריך. ככה נוכל לבנות תמהיל השקעות חכם, שבו נחליט יחד כמה להשקיע במניות, כמה באפיקים יציבים יותר, ומה לשים בצד לקרן חירום.

שלב 4

איך יוצאים לדרך? מתחילים להשקיע בפועל

בסיום הקורס תצאו עם אסטרטגיית השקעה ברורה ומעשית שבנויה בדיוק על מה שלמדתם. תלמדו איך ליישם את הידע בצורה פרקטית כך שתוכל להרגיש בטוח ומוכן להתחיל להשקיע.

תקבלו ממני מדריך מפורט של “שלב אחר שלב” שאתם צריכים לעשות, וכמובן ליווי ותמיכה שלי לאורך כל הדרך.

“מי שלא יעשה כסף בזמן שהוא ישן, יעבוד כל חייו.”

וורן באפט

עדיין חושבים שיש קאץ?

אני יודע בדיוק מה עובר לך בראש:

“עוד אחד שבא למכור לי חלומות על התעשרות מהירה, שיגיד לי שאני יכול להפוך למיליונר בזמן שאני לוקח שלוק מהקפה בבוקר.”

נכון? כי גם אני הייתי שם.

לפני 4 שנים הייתי בדיוק הבן אדם הזה – מסתכל על כל מודעות ה”להתעשר בקליק” וסקפטי בטירוף.

ואני אגיד לך משהו… טוב שאתה סקפטי.

בעולם של היום, עם כל ה”קסמים” וה”שיטות”, זה חכם להיות חשדן.

אבל אני לא פה כדי להבטיח לך משהו שלא קיים.

אני לא אגיד שיש פה “סוד שמיליונרים לא רוצים שתדע” או איזה טריק שעובד לכולם חוץ ממך.

כי באמת אין סוד.

יש ידע פשוט. יש שיטה מוכחת. ויש גישה שמתאימה בדיוק למי שרוצה לקחת שליטה על הכסף שלו – ולא לתת לו לשבת סתם בבנק ולהישחק עם הזמן.

אני לא פה לשכנע אותך. אני פה כי הייתי במקום שלך, עשיתי את כל הטעויות, ואני יודע איך זה מרגיש כשהכל נראה כמו שפה זרה ומסובכת.

הקאץ’ הוא שאין קאץ’.

רק החלטה אחת קטנה שיכולה לשנות לך את העתיד הכלכלי.

השאלה היא – אתה מוכן לעשות את הצעד הראשון?

אני יודע בדיוק מה עובר לך בראש:

“עוד אחד שבא למכור לי חלומות על התעשרות מהירה, שיגיד לי שאני יכול להפוך למיליונר בזמן שאני לוקח שלוק מהקפה בבוקר.”

נכון? כי גם אני הייתי שם.

לפני 4 שנים הייתי בדיוק הבן אדם הזה – מסתכל על כל מודעות ה”להתעשר בקליק” וסקפטי בטירוף.

ואני אגיד לך משהו… טוב שאתה סקפטי.

בעולם של היום, עם כל ה”קסמים” וה”שיטות”, זה חכם להיות חשדן.

אבל אני לא פה כדי להבטיח לך משהו שלא קיים.

אני לא אגיד שיש פה “סוד שמיליונרים לא רוצים שתדע” או איזה טריק שעובד לכולם חוץ ממך.

כי באמת אין סוד.

יש ידע פשוט. יש שיטה מוכחת. ויש גישה שמתאימה בדיוק למי שרוצה לקחת שליטה על הכסף שלו – ולא לתת לו לשבת סתם בבנק ולהישחק עם הזמן.

אני לא פה לשכנע אותך. אני פה כי הייתי במקום שלך, עשיתי את כל הטעויות, ואני יודע איך זה מרגיש כשהכל נראה כמו שפה זרה ומסובכת.

הקאץ’ הוא שאין קאץ’.

רק החלטה אחת קטנה שיכולה לשנות לך את העתיד הכלכלי.

השאלה היא – אתה מוכן לעשות את הצעד הראשון?

מחיר הקורס הינו

297₪

בלבד

או ב3 תשלומים קלילים של

99₪

יכולתי לשים פה טיימר מזויף… אבל אני לא בקטע של לשחק משחקים

המחיר הזה – 297 ש”ח בלבד – הוא באמת מחיר השקה מיוחד ל-50 האנשים הראשונים.

אחרי זה, המחיר יעלה.

אל תחכו.

העתיד הכלכלי שלכם מתחיל כאן!

*אם הכפתור לא עובד, סימן שכבר פספסתם את המבצע

מה אומרים מי שכבר עשו את זה?

https://vimeo.com/1026866118https://vimeo.com/1026902929?share=copy

נעים להכיר,

רועי גלבוע

אני רועי, האיש מאחורי “תכלס השקעות” (ואם נדבר בכנות – גם סטודנט, חייל מילואים, ואוהד כדורגל מושבע).

המסע שלי בעולם ההשקעות התחיל מתוך סקרנות אישית ורצון להבין איך לגרום לכסף שלי לעבוד בשבילי, והיום זה מה שמניע אותי – לעזור לאחרים כמוני להפוך את ההשקעות למשהו ברור ופשוט.

אני עושה תואר ראשון בשיווק טכנולוגי, לוחם במילואים ובעל ניסיון של כמה שנים בשוק ההון. לאורך הדרך חקרתי, למדתי והתנסיתי, והבנתי שאפשר להתחיל להשקיע בלי להרגיש שאתה טובע במונחים מסובכים או צריך להפוך למומחה.

אני לא מנהל השקעות של אחרים, לא משווק תיקי השקעות ולא מייעץ בשפה שאף אחד לא מבין. אני כאן כדי לעזור לאנשים בדיוק כמוך – פשוטים, שרוצים להתחיל להשקיע עם גישה פרקטית וברורה.

אני מאמין שכל אחד יכול לצאת לדרך עם ביטחון, גם אם הוא מרגיש ששוק ההון זה סינית, ולהבין איך להרוויח מהשקעות בלי פחד.

אם הגעתם עד לכאן אתם כבר בחצי הדרך להתחיל להשקיע, כל מה שנותר לכם זה ללחוץ על הלינק למטה ולקבל גישה מיידית לקורס

שאלות נפוצות